En una de las discusiones que sostengo con frecuencia con John Africano llegamos a la conclusión que hay gran confusión en la redacción en el Capítulo II, artículo 49, del P. L de Reforma Tributaria, que busca adicionar el artículo 512-29 del Estatuto Tributario que busca gravar con el 10 % los “Productos Comestibles ultraprocesados industrialmente y con alto contenido en azúcares añadidos/o edulcorantes” (Sic).

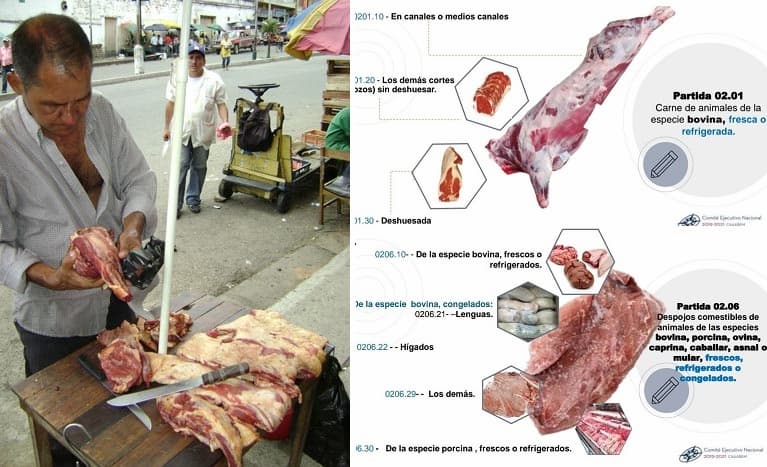

Dentro de la descripción del cuadro de presentación y definición de productos sujetos al anotado impuestos mencionan “Carnes y despojos comestibles, salados o en salmuera secos o ahumados, harina y polvo comestibles (sic) de carne y despojos”, estos no hacen parte de la partida arancelaria universal 02.01 . Al remitirnos a la partida arancelaria anotada, encontramos que nada tiene que ver con la descripción de los productos cárnicos que hace referencia el Ministerio de Hacienda en el P. de L. de Reforma Tributaria; la partida Universal de identificación 02.01 hace referencia a “CARNE DE ANIMALES DE LA ESPECIE BOVINA, FRESCA O REFRIGERADA”, de quedar como está presentada la modificación propuesta por el Gobierno Nacional a las carnes frescas o refrigeradas atendiendo el contenido de la descripción arancelaria universal impactará directamente el costo de la carne bovina al consumidor que vería aumentado en un porcentaje igual a la imposición del impoconsumo (10%).

Esto produciría un flaquísimo favor a los núcleos de familias con menor capacidad económica quienes hoy están afrontando altos costos de la proteína de origen bovina muy a pesar de que el precio del ganado ha caído en el entorno internacional registró una caída de 0,6% de acuerdo con la FAO, a nivel nacional en 12% por efectos de la incertidumbre generada por el pretendido cierre de exportaciones en pie que no se ha visto reflejado en los costos al consumidor final, por el contrario, se ha aumentado en el 4%, generando la caída drástica en el consumo per cápita de la Nación con las consecuencias que conlleva para la salud pública reemplazarlo por otros productos.

La descripción correspondiente a despojos y ultraprocesados de origen bovinos es la “02.06, Despojos comestibles de animales de las especies bovina, porcina, ovina, caprina, caballar, asnal o mular, frescos, refrigerados o congelados.” No la 02.01, de no corregirse este error (involuntario), el futuro para la ganadería bovina y bufalina además de las arremetidas de animalistas y ambientalistas generando gran confusión en los mercados de consumo impactará directamente la demanda y necesariamente el precio del kilo en pie, no solo la acometida viene de los anotados actores sino pareciera ahora por error, del Gobierno Nacional al presentar esta imprecisión de ser aprobada por el Congreso los grandes perjudicados serán todos los colombianos en general sin distingos de petristas o no petristas, al privarlos de la posibilidad de acceder a mejores precios de la carne bovina y bufalina, al tiempo que en particular los pequeños empresarios del campo dispersos en 249.675 predios, 39.5 % del total del de fincas ganaderas con menos de 100 bovinos, verán caer aún más la demanda de su producción. Esperamos que se acoja el planteamiento presentado y se hagan las correcciones que sean del caso para no generar los perjuicios que se ven venir.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}